Đừng Quên Đóng Thuế Cư Trú: Những Điều Người Nước Ngoài Cần Biết

Sinh sống và làm việc tại Nhật Bản đi kèm với nhiều nghĩa vụ thuế, trong đó một trong những loại thuế quan trọng nhất là thuế cư trú. Đối với nhiều người nước ngoài, việc hiểu rõ cách thức và thời điểm nộp loại thuế này có thể gây nhầm lẫn — đặc biệt là khi chuyển việc hoặc chuẩn bị rời khỏi Nhật.

Trong bài viết trên blog của HSB JAPAN, chúng tôi sẽ hướng dẫn bạn tất cả những điều cần biết về hệ thống thuế cư trú tại Nhật Bản: ai là đối tượng phải nộp, mức thuế cần đóng, cách thức thanh toán, và các thủ tục quan trọng trong những tình huống đặc biệt.

1. Thuế cư trú là gì và cách nộp như thế nào?

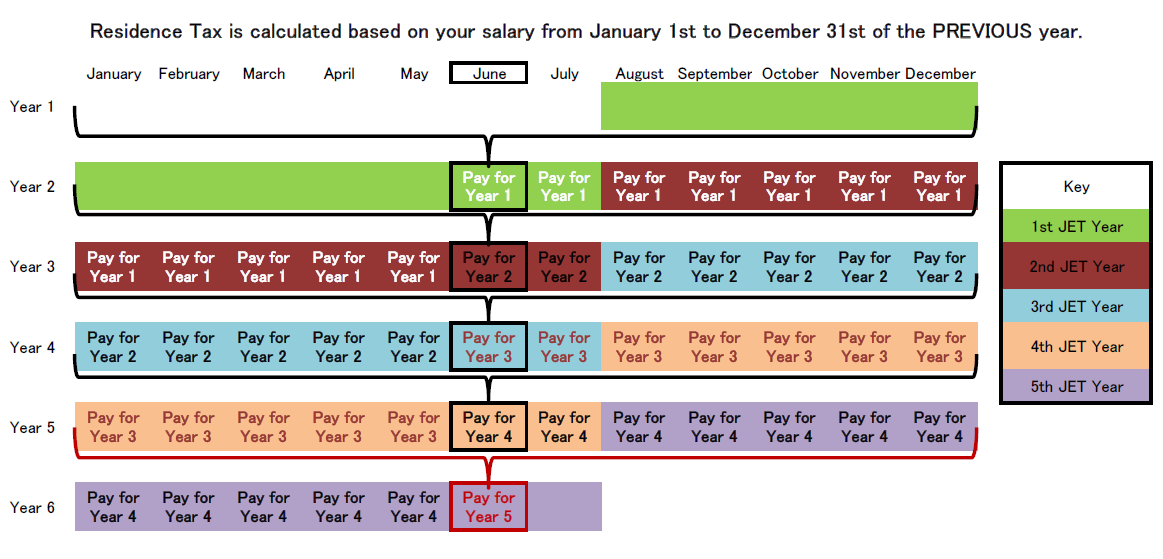

Thuế cư trú là khoản thuế bắt buộc mà người nước ngoài phải nộp cho chính quyền địa phương nơi mình sinh sống, nếu có địa chỉ cư trú tại Nhật Bản tính đến ngày 1 tháng 1 và có thu nhập vượt mức quy định. Trường hợp rời khỏi Nhật sau ngày 2 tháng 1 vẫn được tính là đối tượng phải nộp thuế.

Việc chưa thanh toán đầy đủ thuế cư trú có thể ảnh hưởng nghiêm trọng đến quyền lợi lưu trú, ví dụ như bị từ chối khi xin gia hạn visa hoặc tư cách lưu trú tại Nhật.

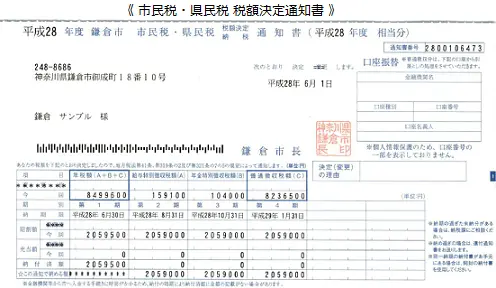

Số tiền thuế cư trú phải nộp sẽ được tính dựa trên tổng thu nhập bạn nhận được từ ngày 1 tháng 1 đến ngày 31 tháng 12 của năm trước.

Có hai phương thức thanh toán thuế cư trú như sau:

1.1. Khấu trừ trực tiếp từ lương (特別徴収 – tokubetsu chōshū):

Công ty sẽ tự động trừ tiền thuế cư trú từ lương hàng tháng và nộp cho văn phòng thành phố. Đây là phương thức phổ biến dành cho những người đang làm việc tại công ty, giúp bạn không cần tự nộp thuế.

1.2. Tự thanh toán (普通徴収 – futsū chōshū):

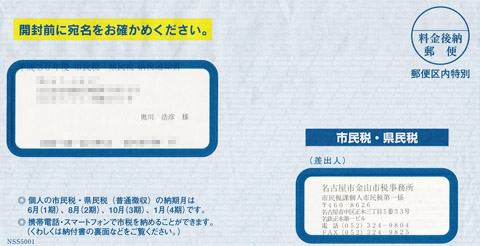

Vào khoảng tháng 6 hàng năm, bạn sẽ nhận được phiếu thông báo thuế cư trú từ văn phòng thành phố, yêu cầu nộp thuế. Bạn có thể mang phiếu này đến ngân hàng, bưu điện hoặc cửa hàng tiện lợi để thanh toán theo đúng số tiền và kỳ hạn ghi trên phiếu.

2. Trường hợp cần lưu ý

2.1. Khi nghỉ việc

Nếu bạn đang đóng thuế cư trú theo hình thức khấu trừ từ lương (特別徴収 – tokubetsu chōshū) và rời khỏi công ty, phần thuế cư trú chưa thanh toán sẽ được chuyển sang hình thức tự nộp (普通徴収 – futsū chōshū). Ngoài ra, trong một số trường hợp, thành phố có thể yêu cầu bạn thanh toán toàn bộ số tiền thuế còn lại một lần duy nhất — bằng cách trừ vào khoản lương cuối cùng hoặc tiền trợ cấp hưu trí của bạn.

2.2. Khi chuẩn bị rời Nhật Bản

Nếu bạn không thể hoàn thành việc nộp thuế cư trú trước khi xuất cảnh, bạn cần chỉ định một người đại diện nộp thuế (納税管理人 – nōzei kanrinin) để thay mặt bạn xử lý các thủ tục thuế. Việc này cần được thông báo trước cho văn phòng thành phố nơi bạn cư trú.

Việc không làm đúng thủ tục có thể gây rắc rối trong tương lai, đặc biệt nếu bạn muốn quay lại Nhật để làm việc hoặc xin visa dài hạn.

3. Câu hỏi liên quan đến thuế cư trú

Câu 1: Tôi có phải đóng thuế cư trú nếu đang sống tại Nhật vào ngày 1 tháng 1 không?

Trả lời:

Có. Nếu bạn có địa chỉ cư trú tại Nhật Bản tính đến ngày 1 tháng 1 và có thu nhập trong năm trước đó, bạn có nghĩa vụ pháp lý phải đóng thuế cư trú. Tuy nhiên, số tiền có thể được giảm hoặc miễn tùy vào thu nhập hoặc hoàn cảnh gia đình của bạn.

Một số du học sinh quốc tế hoặc công dân của các quốc gia có hiệp định thuế với Nhật Bản có thể đủ điều kiện được miễn thuế. Vui lòng liên hệ với văn phòng hành chính địa phương để được tư vấn cụ thể.

Câu 2: Làm sao để biết phương thức thanh toán nào áp dụng cho tôi?

Trả lời:

Nếu bạn làm việc cho một công ty, thông thường bạn sẽ thuộc diện khấu trừ đặc biệt. Trước ngày 31 tháng 5 hàng năm, công ty sẽ cung cấp cho bạn một tài liệu có tiêu đề:

“Thông báo kết quả và thay đổi về việc khấu trừ đặc biệt thuế cư trú cho người có thu nhập”, trong đó ghi rõ thông tin về thuế cư trú của bạn.

Câu 3: Thủ tục thanh toán một lần (lump sum) là gì?

Trả lời:

Nếu bạn nghỉ việc trong khoảng thời gian từ ngày 1 tháng 6 đến ngày 31 tháng 12, bạn có thể lựa chọn:

🔹 Yêu cầu thanh toán một lần: Công ty sẽ trừ toàn bộ số thuế cư trú còn lại vào lương cuối cùng hoặc khoản trợ cấp nghỉ việc.

🔹 Chọn hình thức tự thanh toán: Bạn sẽ nhận được phiếu thanh toán từ chính quyền địa phương để tự đi nộp.

Nếu bạn nghỉ việc trong khoảng từ ngày 1 tháng 1 đến ngày 31 tháng 5, hình thức thanh toán một lần thường sẽ được áp dụng tự động hoặc việc khấu trừ đặc biệt có thể tiếp tục nếu công ty đồng ý.

Câu 4: Ai có thể làm người đại diện nộp thuế và cách chỉ định?

Trả lời:

Người đại diện nộp thuế (納税管理人) có thể là bất kỳ ai đang cư trú tại Nhật Bản — thường là bạn bè, người thân hoặc kế toán viên — được ủy quyền thay mặt bạn xử lý các vấn đề về thuế.

Mỗi địa phương có quy định riêng về điều kiện và hồ sơ cần thiết để chỉ định người đại diện, vì vậy bạn nên liên hệ trực tiếp với văn phòng hành chính nơi bạn cư trú để được hướng dẫn cụ thể.

Kết luận

Thuế cư trú là một phần quan trọng trong cuộc sống và công việc tại Nhật Bản. Hiểu rõ nghĩa vụ của mình sẽ giúp bạn tránh được rắc rối pháp lý và tài chính — đặc biệt khi chuyển việc hoặc rời khỏi Nhật.

Hãy chủ động: xác nhận phương thức nộp thuế của bạn, theo dõi các thông báo từ chính quyền địa phương và tìm sự trợ giúp khi cần thiết.

Cần Hỗ Trợ Xử Lý Thuế Cư Trú Tại Nhật Bản?

Dù bạn đang băn khoăn về tình trạng đóng thuế của mình hay chuẩn bị rời khỏi Nhật, việc nhận được sự tư vấn từ chuyên gia là vô cùng cần thiết.

Hãy liên hệ với HSB JAPAN – đơn vị đại diện thuế uy tín với hơn 15 năm kinh nghiệm hỗ trợ người nước ngoài sinh sống và làm việc tại Nhật Bản.

HSB JAPAN Co., LTD

〒130-0026

東京都墨田区両国1-3-12 (925両国第2ビル)